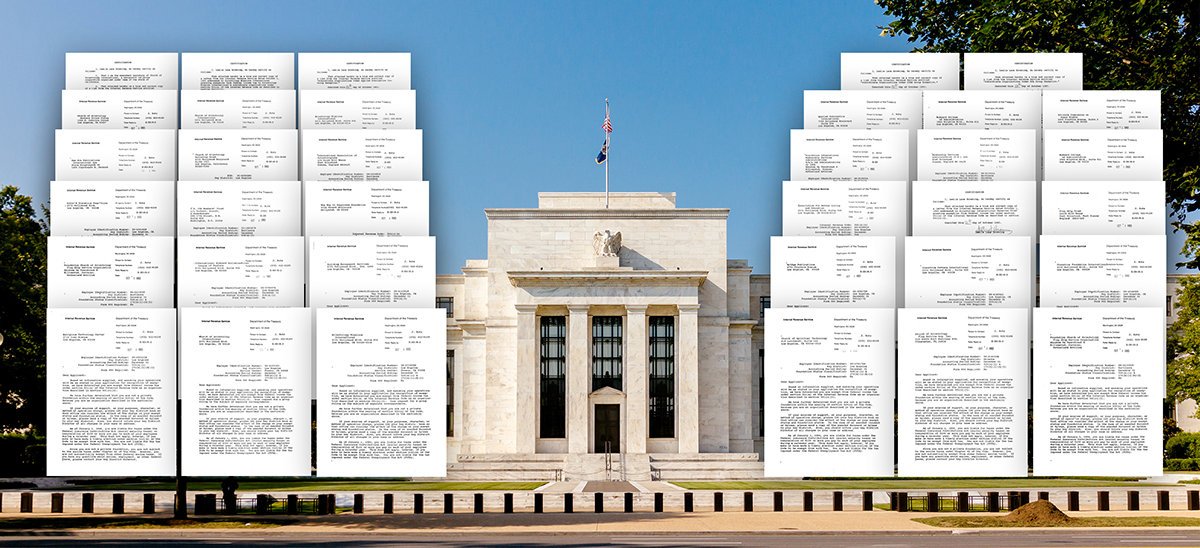

“Abbiamo stabilito che siete esenti dall’imposta federale sul reddito in conformità alla sezione 501(a) del Codice dell’Internal Revenue in quanto organizzazione come descritto

nella sezione 501(c)(3).”

La Chiesa di Scientology Internazionale (CSI) – Chiesa Madre della religione di Scientology – e più di 150 Chiese, missioni e organizzazioni per la riforma sociale ad essa affiliate negli Stati Uniti sono state riconosciute come organizzazioni religiose completamente esentasse dall’Internal Revenue Service (IRS), agenzia federale delle entrate americana, nell’ottobre del 1993.

Per quasi mezzo secolo, la Chiesa di Scientology aveva combattuto la IRS per liberarsi dalle vessazioni che quest’ultima perpetrava e per ottenere l’esenzione dalle tasse concessa a tutte le religioni in America. È stato alla fine il sig. David Miscavige, Presidente del Consiglio di Amministrazione del Religious Technology Center e leader ecclesiastico della religione di Scientology che, scavalcando tutta la burocrazia nel 1991, si è incontrato personalmente con il Commissario della IRS per far avviare una pratica obiettiva per chiedere l’esenzione fiscale.

Per due anni la IRS ha condotto la più approfondita analisi mai condotta nei confronti di chiunque avesse mai fatto richiesta di esenzione fiscale. I funzionari della IRS hanno sottoposto le Chiese di Scientology al più intenso esame mai affrontato da qualsiasi organizzazione, incluso un esame al microscopio delle loro attività e dei libri contabili e un’esauriente disamina di ogni aspetto delle politiche e attività della Chiesa a tutti i livelli. Alla fine di tale ispezione, la IRS aveva passato in rassegna più di un milione di pagine di informazioni riguardanti la religione di Scientology.

Avere a che fare con la IRS, dandole la possibilità di esaminare la vera scena dopo aver fatto affidamento su rapporti falsi per oltre quarant’anni, fu sorprendente. Ma venne conseguito grazie al sig. Miscavige che presentò appassionatamente e apertamente la verità sulla religione di Scientology e le sue attività

Emettendo le sentenze di esenzione, la IRS ha di conseguenza stabilito che (1) Scientology è una religione autentica; (2) le Chiese di Scientology e le loro istituzioni sono senza scopo di lucro ed educative e che operano esclusivamente per scopi dichiaratamente religiosi; (3) le Chiese di Scientology e le loro istituzioni senza scopo di lucro ed educative operano a beneficio dell’interesse pubblico, piuttosto che per gli interessi dei singoli privati; e (4) nessuna parte del guadagno netto di queste Chiese di Scientology e delle loro istituzioni senza scopo di lucro ed educative va a beneficio di alcun individuo o entità a scopo di lucro.

La sentenza di esenzione fiscale della IRS ha di conseguenza appurato che Scientology è una religione e la IRS ha esaminato attentamente tale questione

La sezione 501(c)(3) del Codice dell’Internal Revenue (Codice) prevede l’esenzione fiscale per le organizzazioni “religiose, non lucrative … o educative”. Il Codice fornisce regole speciali per le organizzazioni religiose della sezione 501(c)(3) che sono classificate come Chiese, come pure per altre organizzazioni religiose, organizzazioni ausiliarie integrate, che sono strettamente connesse alle Chiese.

La IRS usa un test di “fatti e circostanze” per determinare lo status di un’organizzazione di una chiesa, secondo i seguenti criteri:

- Una ben precisa esistenza giuridica;

- Un credo e una forma di culto riconosciuti;

- Una ben precisa e distinta struttura ecclesiastica;

- Un codice ufficiale di dottrina e disciplina;

- Una chiara storia religiosa;

- I suoi membri non sono collegati a nessun’altra chiesa o movimento;

- Un’organizzazione di ministri del culto ordinati;

- I ministri del culto ordinati sono selezionati dopo aver completato gli studi prescritti;

- Un proprio corpus di scritti;

- L’istituzione di un luogo (o luoghi) di culto;

- Adunanze regolari;

- Funzioni religiose tenute con regolarità;

- Scuole domenicali per l’educazione religiosa dei giovani; e

- Scuole per la preparazione dei propri ministri del culto.

- Manuale della Agenzia delle Entrate 7(10)69, Manuale delle linee guida nelle ispezioni per l’esenzione fiscale delle organizzazioni, §321.3(3) (5 apr. 1982).

Inoltre, la IRS considera “[o]gni altro fatto o circostanza che può influenzare la concessione dello status di chiesa all’organizzazione”. Id., §321.3(3)(o).

Il Codice definisce l’organizzazione ausiliaria integrata di una chiesa come organizzazione di sezione 501(c)(3) che è affiliata a una chiesa e sostenuta internamente. Reg. di Tes. §1.6033-2(h)(1). Un ente è affiliato a una chiesa se è (i) coperto da un’esenzione di gruppo rilasciata a una chiesa, (ii) gestito, sovrinteso o controllato da o in relazione a una chiesa, o (iii) altri fatti e circostanze rilevanti dimostrano che è affiliato in questo modo. Reg. di Tes. §1.6033-2(h)(2). Un’organizzazione è sostenuta internamente, a meno che (i) faccia pagare l’accesso, i beni o i servizi (al di là di occasioni fortuite) e riceva più di metà del suo sostegno da parte del pubblico (invece che dai suoi membri). Reg. di Tes. §1.6033-2(h)(4).

I riconoscimenti di esenzione fiscale dell’IRS del 1993 in sostanza interessavano tutte le organizzazioni della Chiesa di Scientology che avevano fatto richiesta all’IRS per riconoscimento, sia come chiese o come organizzazioni ausiliarie integrate delle chiese. Fra gli enti classificati come chiese si annoveravano:

- Chiesa di Scientology Internazionale (CSI), il massimo organo ecclesiastico all’interno della Chiesa di Scientology, che fornisce guida ecclesiastica alle Chiese locali in tutto il mondo, e

- Scientology Missions International (SMI), l’organo ecclesiastico direttamente responsabile della supervisione ecclesiastica delle missioni locali in tutto il mondo.

I riconoscimenti di esenzione per CSI e SMI hanno specificamente identificato queste entità come chiese, con riferimento a una sezione del Codice 170(b)(1)(A)(i) e hanno espressamente indicato che, come per altre chiese, non è richiesta la presentazione del Modello 990 di dichiarazione annuale per le organizzazioni esentasse. Anche la CSI e SMI hanno ricevuto l’esenzione di gruppo che estende il riconoscimento di esenzione ricevuto a tutte le chiese locali e le missioni di Scientology negli Stati Uniti, entità che operano nello stesso modo delle chiese e missioni di Scientology in paesi di tutto il mondo. Anche La Mecca spirituale della Chiesa è stata individualmente riconosciuta come esentasse, come anche le case editrici della Chiesa.

Il Religious Technology Center (RTC), l’organizzazione che detiene i marchi d’impresa di Scientology e si erge quale protettore della religione di Scientology, è stata individualmente riconosciuta come esentasse e ha ricevuto separatamente la propria documentazione di tale riconoscimento. La IRS ha anche riconosciuto l’International Association of Scientologists (IAS), l’organizzazione ufficiale che riunisce tutti i membri della religione di Scientology, come organizzazione esentasse.

Oltre a esprimersi favorevolmente in merito all’esenzione fiscale, la IRS ha stabilito la deducibilità di tutte le contribuzioni effettuate a favore di tutte le Chiese di Scientology presenti negli Stati Uniti fino al massimo consentito dalla legge. Anche le contribuzioni per servizi religiosi di Scientology possono essere dedotte dalle tasse, ma non in misura maggiore delle contribuzioni fatte dai fedeli di altre religioni, al fine di garantire l’accesso al culto e ad altri riti religiosi delle rispettive fedi.

La IRS non avrebbe potuto classificare la CSI e SMI, le loro chiese e missioni subordinate, RTC e la Mecca spirituale di Scientology come chiese conformi al Codice, se non avesse verificato che possedevano effettivamente tutti i quattordici requisiti sopra elencati. Sostanzialmente, tutti questi fattori richiedono espressamente la verifica che la richiedente Chiesa di Scientology sia una religione. In breve, la IRS non avrebbe potuto classificare CSI, SMI e le altre Chiese di Scientology, che ne hanno fatto richiesta, come chiese conformi al Codice a meno che non fosse stato provato che Scientology è una religione.

Di conseguenza, il riconoscimento di esenzione fiscale rilasciato dalla IRS alla Chiesa di Scientology rappresenta un riconoscimento ufficiale della natura religiosa di Scientology e dei suoi benefici per la società nel suo insieme.

L’esenzione fiscale concessa dalla IRS alla Chiesa di Scientology è maturata da un esame senza precedenti nella storia delle organizzazioni che godono di esenzione fiscale

L’esenzione fiscale concessa dalla IRS alla Chiesa di Scientology è maturata da una verifica di un’intensità e approfondimento senza precedenti nella storia delle organizzazioni che godono di esenzione fiscale. I funzionari della IRS hanno sottoposto le Chiese di Scientology all’indagine più minuziosa mai affrontata da qualsiasi organizzazione inclusa una meticolosa rassegna delle loro attività e dei libri contabili e un’esauriente disamina di ogni aspetto delle politiche e pratiche della Chiesa a tutti i livelli inclusi i livelli gerarchici più alti.

La disamina della IRS ha dato vita a centinaia di domande dettagliate, che hanno richiesto migliaia di pagine di resoconti e molte altre migliaia di pagine di documenti finanziari. Sei squadre formate dai quattro agli otto agenti hanno condotto una verifica a tempo pieno per addirittura dieci settimane consecutive. Gli agenti della IRS hanno condotto anche una disamina in loco dei libri contabili della Chiesa di Tecnologia Spirituale (CST) – l’organizzazione preposta alla supervisione del progetto di archiviazione degli scritti di Scientology per preservare permanentemente le opere del Fondatore di Scientology L. Ron Hubbard – e del Religious Technology Center. E alla fine di questa verifica, la IRS aveva esaminato più di un milione di pagine di informazioni riguardanti la religione di Scientology.

La IRS ha condotto un’approfondita indagine del sistema di retribuzione in uso nella Chiesa

Un requisito fondamentale affinché un’organizzazione qualifichi per l’esenzione fiscale in base alla sezione 501(c)(3) è che nessuna parte del suo reddito netto vada a beneficio di qualsiasi singolo individuo. La proibizione di trarre dei vantaggi economici è rigorosamente applicata agli “addetti ai lavori” di un’organizzazione: nessuna parte dei guadagni di un’organizzazione può essere usata per profitto personale da chiunque abbia un interesse personale nell’organizzazione, in particolare gli amministratori fiduciari, i direttori, i funzionari, i membri e i contributori. La regola contro il lucrare è assoluta.

La IRS ha effettuato un esame approfondito del sistema di compenso della Chiesa sia per i membri dello staff che terzi per assicurarsi che non ci fossero né profitto personale né la possibilità di lucrare. Innanzitutto la IRS ha posto numerose domande per identificare ogni individuo “con responsabilità fiduciaria per prevenire la distrazione del patrimonio” e “chi ne avrebbe più probabilmente beneficiato se, in effetti, la condizione di lucrare fosse esistita”. In risposta alle domande della IRS, la Chiesa ha fornito alla stessa una completa descrizione della sua struttura dirigente ecclesiastica, inclusi tutti i cambiamenti previsti nei prossimi cinque anni e i nomi di tutti gli individui che ricoprono posizioni di rilievo nell’ambito delle finanze e del management ecclesiastico. Ha fornito alla IRS l’identità degli individui che sono autorizzati a nominare i membri dei comitati di management di più alto livello della Chiesa. Ha anche fornito alla IRS una descrizione completa del funzionamento della Sea Organization, l’ordine religioso della Chiesa e del suo sistema gerarchico, nonché l’identità di coloro che ricoprono le dieci posizioni più alte.

La IRS si è concentrata in modo esauriente sulle varie forme di compensi, la quantità e i valori in questione, e come ognuno di essi veniva determinato. In risposta alle domande della IRS, sono state illustrate tutte le forme di retribuzione dei membri dello staff (sia tassabili o meno), comprese le retribuzioni e i benefici non monetari, e come tali compensi erano stati riportati e descritti alla IRS.

Dopo una meticolosa ispezione, la IRS ha decretato che non esisteva nessuna situazione di lucro o attività tesa al profitto personale di qualsiasi individuo.

La IRS non ha lasciato nulla di intentato nel suo esame della Chiesa di Scientology

La IRS non ha lasciato nulla di intentato nell’esaminare la contabilità e la documentazione finanziaria tenute da questi enti. Per esempio, durante l’ultimo periodo di due anni culminato nei riconoscimenti di esenzione del 1° ottobre del 1993, CSI ha fornito esaurienti informazioni sull’integrità del suo sistema di contabilità e dei suoi registri contabili. CSI ha iniziato, naturalmente, riassumendo le informazioni dettagliate che la IRS aveva già accumulato su questo argomento e durante i suoi test approfonditi del sistema di contabilità e dei registri contabili. Poi CSI ha descritto in modo specifico le sue procedure di contabilità interna e di revisione dei conti tramite il rapporto del bilancio annuale con i vari registri di prima nota, rendiconti di riconciliazione bancaria e periodici sommari delle entrate e degli esborsi. Inoltre CSI ha mostrato i controlli finanziari di base: tutte le ricevute fatturate e depositate, tutti gli esborsi tramite assegno, ricevute di esborso e ordini di acquisto, nonché la rigorosa separazione delle persone coinvolte nelle varie fasi di ricezione, deposito, esborso e contabilità.

Dietro richiesta della IRS, CSI ha fornito copie di tutte le direttive pertinenti alle questioni finanziarie e di management, in definitiva l’intera raccolta degli otto volumi del Corso di Management per Executive, che contiene tutte le direttive scritte applicabili alla gestione della Chiesa, finanze incluse. CSI ha fornito alla IRS copie dei bilanci annuali interni per il periodo di dieci anni dal 1981 al 1990 per CSI, RTC, CST e per altre ventisei principali organizzazioni della Chiesa.

CSI ha inoltre fornito copie dei bilanci di alcune organizzazioni della Chiesa, al di fuori degli Stati Uniti, preparati da studi di commercialisti abilitati.

La IRS ha letteralmente esaminato i dettagli di centinaia di migliaia di transazioni separate e specifiche della Chiesa di Scientology

La IRS, nel suo vasto esame delle varie organizzazioni di Scientology, ha avuto ampie opportunità di rivedere in dettaglio ogni tipo di pagamento tra e per le organizzazioni di Scientology. Questi pagamenti includevano somme pagate da Chiese locali a CSI per i servizi di sostegno ecclesiastico, pagamenti da certe chiese a RTC quando forniscono i servizi religiosi avanzati di Scientology alla loro comunità, trasferimenti alle riserve, pagamenti per assistenza nella formazione del personale, pagamenti per affitti e mutui, pagamenti di interessi e prestiti, e l’acquisto di libri religiosi di Scientology e altre forme di Scritture, compensi dello staff, e pagamenti di ogni tipo a professionisti e fornitori esterni. In questo procedimento, la IRS ha letteralmente verificato i dettagli di centinaia di migliaia di singole specifiche transazioni.

Attraverso queste verifiche, la IRS ha potuto rintracciare ogni spesa di un’organizzazione tramite una corrispondente ricevuta dell’organizzazione che aveva ricevuto il pagamento. In questo modo la IRS ha confermato che i pagamenti effettuati da un’organizzazione di Scientology a un’altra organizzazione di Scientology sono andati a quell’organizzazione e che i fondi pagati erano effettivamente inerenti agli scopi religiosi di Scientology.

Al completamento di queste verifiche, la IRS ha concluso che i resoconti finanziari preparati dalle organizzazioni di Scientology sono completi, verificabili e rispecchiano accuratamente le operazioni sottostanti. In base a questa dovizia di informazioni sulle specifiche modalità di pagamento, e avendo appurato che i pagamenti rispecchiano accuratamente i rendiconti finanziari della Chiesa, la IRS ha stabilito che tutti i trasferimenti di fondi interni tra le chiese soddisfano i requisiti per l’esenzione fiscale.

Alla IRS è stato concesso libero accesso a ogni grado della gerarchia ecclesiastica della Chiesa. Quindi, l’ispezione della IRS non era limitata ai soli enti statunitensi, ma si è occupata specificamente degli affari, finanziari e non, delle organizzazioni della Chiesa dall’Australia al Canada, e dall’Europa al Sudafrica.

Il progetto è iniziato alla fine dell’amministrazione repubblicana di George H.W. Bush ed è continuato sotto l’amministrazione democratica di Bill Clinton. Durante questo periodo tre persone diverse hanno operato in veste di Commissario dell’Internal Revenue (massima autorità della IRS). Quando la Chiesa di Scientology ha ricevuto il riconoscimento di esenzione fiscale dalla IRS, era stata raccolta la più voluminosa documentazione amministrativa che qualsiasi organizzazione esentasse abbia mai dovuto raccogliere. Le Chiese di Scientology e i loro rappresentanti hanno dovuto sottostare a centinaia di ore di incontri esaustivi e a ispezioni da parte dei più alti funzionari della sede centrale della IRS responsabili per le organizzazioni esentasse.

La IRS dopo una completa e accurata ispezione, alla fine è giunta all’unica conclusione possibile: le Chiese di Scientology e le associazioni ad esse collegate sono organizzate e operano esclusivamente per scopi caritatevoli e religiosi.

Perciò, il 1º ottobre del 1993, l’Internal Revenue Service ha emesso delle lettere di riconoscimento con le quali accordava l’esenzione fiscale a più di 150 tra chiese, missioni, organizzazioni di riforma sociale e altri enti di Scientology, riconoscendo che operano esclusivamente per scopi caritatevoli e religiosi. Il riconoscimento religioso dell’IRS è stato assoluto e incondizionato.

Le circostanze che hanno portato l’IRS a concedere

l’esenzione alla Chiesa di Scientology sono

di dominio pubblico

In base alla sezione 6104 del Codice dell’Internal Revenue, i moduli e i relativi materiali per presentare con successo una richiesta di esenzione fiscale sono di dominio pubblico e disponibili presso l’ufficio competente dell’Internal Revenue Service.

Le richieste di esenzione, i documenti a sostegno di tali richieste e i documenti rilasciati dall’IRS in relazione alle domande di esenzione della CSI, di SMI e di altre organizzazioni della Chiesa di Scientology che l’IRS ha riconosciuto come esentasse nel 1993 sono disponibili per consultazione pubblica presso la sala lettura dell’Ufficio Nazionale della IRS a Washington, in conformità con la sezione del Codice 6104(a), e lo sono stati sin dalla pubblicazione dell’esenzione del 1º ottobre 1993.

Questi materiali per l’esenzione della Chiesa di Scientology del 1993, più di 4 metri lineari di documenti che rappresentano la più grande documentazione amministrativa per una richiesta di esenzione mai fatta, sono disponibili presso l’Ufficio Nazionale della IRS. I cittadini possono ispezionare questi documenti e vedere da sé perché le Chiese di Scientology qualificano come organizzazioni caritatevoli esentasse che operano esclusivamente per fini religiosi.

Lo staff dell’IRS che si è occupato del riconoscimento di esenzione a favore della Chiesa di Scientology

Il riconoscimento di Scientology da parte della IRS fu un durissimo colpo per chi sferrava attacchi alla Chiesa da decine di anni. Un certo numero di funzionari in altri paesi, come pure altri decisi a discriminare la religione e suoi membri, tentò di sminuire questo storico riconoscimento religioso diffondendo falsi rapporti secondo i quali la IRS, una delle più temute e potenti agenzie governative del mondo, era stata in qualche modo intimorita e quindi obbligata a concedere l’esenzione fiscale alla Chiesa di Scientology.

Tali affermazioni sono false. Non c’è prova che alcun funzionario della IRS che avesse a che fare con il riconoscimento di esenzione per la Chiesa di Scientology del 1993 sia stato oggetto di una qualsiasi comunicazione indebita da o per conto della Chiesa di Scientology nel tentativo di vessarlo o intimidirlo perché intervenisse sull’istanza di esenzione. In effetti, tale affermazione è ridicola se si considera la quantità di tempo impiegata nel procedimento di esenzione (ci sono voluti più di due anni e mezzo) e la quantità, posizione e stellare reputazione del personale della IRS impegnato in tale procedimento.

Non è stata intentata o protratta nessuna causa per influenzare in modo indebito le azioni amministrative dell’IRS durante i casi di esenzione fiscale della Chiesa di Scientology

E sono false anche le accuse secondo le quali la Chiesa ha intentato causa per forzare indebitamente la IRS a concedere l’esenzione fiscale. Sebbene ci fosse un considerevole numero di cause in sospeso quando la IRS ha emesso i riconoscimenti di esenzione per la Chiesa nel 1993, nessuna di queste cause era speciosa o intesa come atto di vessazione nei confronti della IRS. Erano in corso un certo numero di cause per danni da parte di privati nei confronti della IRS per presunte attività illecite nell’applicazione delle leggi fiscali, ma la maggior parte di tali cause avevano a che fare con (a) la Legge sulla Libertà di Informazione (Freedom of Information Act, FOIA) per chiedere alla IRS di produrre informazioni in suo possesso su Scientology o i suoi singoli membri (per agevolare l’identificazione e la correzione di informazioni false), e (b) cause fiscali individuali che riguardavano la deducibilità delle contribuzioni fatte dai fedeli di Scientology per i principali servizi religiosi di Scientology. Tutte queste cause sono state risolte come parte del procedimento che ha portato all’esenzione.

Sia le regole pertinenti della procedura civile (Regola 11, Fed R. Civ. P.) che gli statuti federali (28 U.S.C. §1927) contengono disposizioni che sottopongono le parti in causa e/o i loro avvocati sanzioni per aver assunto posizioni infondate, senza merito, e/o frivole. Nessuna delle cause tra la Chiesa di Scientology o i suoi parrocchiani e l’IRS o altri enti governativi, che erano stati giudicati prima dell’accordo siglato nel 1993, aveva imposto tali sanzioni su alcuna entità della Chiesa o parrocchiano che aveva promosso tali cause. Al contrario, le Chiese di Scientology hanno prevalso nella maggioranza delle cause giudicate, creando dei precedenti molto importanti, particolarmente nell’ambito del FOIA. Infatti, a un’entità della Chiesa fu riconosciuto il risarcimento di tutte le spese legali sostenute contro l’IRS in conformità con la sezione del Codice 7430 a causa di azioni da parte della IRS che la Corte aveva ritenuto non sostanzialmente giustificate. Vedere Stati Uniti contro la Chiesa di Scientology di Boston, Inc. 1993 U.S. Dist. LEXIS 3895; 93-1 U.S. Tax Cas. (CCH) P50,220, 71 A.F.T.R.2d (RIA) 1485 (D. Mass. 1993)

Non c’è alcun fondamento che faccia presumere che una qualsiasi delle cause contro l’IRS da parte di entità della Chiesa o dei suoi parrocchiani sia stata intentata e/o protratta con l’indebito scopo di indurre l’IRS a concedere l’accoglimento delle richieste di esenzione che non ne avevano titolo. Infatti, la Chiesa di Scientology Internazionale ha conseguito lo scopo di risolvere tutte le cause pendenti attraverso l’accordo transattivo con l’IRS. Questo accordo includeva clausole del FOIA grazie alle quali l’IRS non solo ha prodotto molte delle informazioni che erano state richieste, ma ha anche in effetti acconsentito a informare vari governi stranieri e agenzie della disinformazione riguardo alla Chiesa di Scientology, che la IRS stessa aveva precedentemente diffuso.

L’IRS non poteva e non avrebbe emesso i riconoscimenti di esenzione se avesse creduto che Scientology era contraria agli scopi pubblici o al bene pubblico

I riconoscimenti di esenzione fiscale dell’IRS erano pienamente in linea con il Codice dell’IRS e con la Costituzione degli Stati Uniti. L’IRS non poteva e non avrebbe emesso i riconoscimenti di esenzione se avesse creduto che Scientology era contraria agli scopi pubblici, ordine pubblico o al bene pubblico.

Per concedere l’esenzione in base alla sezione 501(c)(3) del Codice, un’organizzazione deve dimostrare quanto segue:

- È organizzata esclusivamente per uno o più degli scopi specificati per ottenere l’esenzione;

- È gestita esclusivamente per uno o più degli scopi specificati per ottenere l’esenzione;

- Nessuna delle sue entrate andrà a beneficio personale di qualsiasi persona o entità;

- Non svolge propaganda in relazione alla legislazione se non in caso fortuito come parte delle sue attività;

- Nessuna parte delle sue attività comprende una partecipazione in una qualsiasi campagna per una carica pubblica; e

- I suoi scopi e attività non devono violare le politiche pubbliche fondamentali.

Per stabilire questi elementi e quindi ottenere dall’IRS un riconoscimento di esenzione fiscale, un’organizzazione deve fare richiesta all’IRS nella forma prescritta, fornire tutte le informazioni necessarie insieme all’istanza, e rispondere a tutte le domande pertinenti che l’IRS possa avere riguardo a tale richiesta. (Procedura Fisco 90-27) I riconoscimenti del 1993 dell’IRS sull’esenzione della Chiesa di Scientology Internazionale, Scientology Missions International e altri richiedenti di Scientology hanno seguito la procedura richiesta.

L’IRS ha specificamente esaminato i dettagli riguardanti la pratica di raccolta fondi della Chiesa in relazione sia alle sue pratiche di proselitismo che alle sue politiche relative ai contributi per i servizi. L’IRS ha confermato che non sarebbe arrivata a risoluzioni favorevoli se avesse scoperto (i) che la Chiesa perseguiva interessi privati in modo illegittimo; (ii) che il suo scopo fondamentale non rispecchiava quello richiesto per l’esenzione fiscale; o (iii) che era coinvolta in attività illegali o che violava le politiche pubbliche fondamentali.

Inoltre, le false accuse riguardanti attività illegali sollevate da apostati e altri, sulle quali in precedenza l’IRS si era basata per agire contro le Chiese di Scientology e i loro parrocchiani, sono state ampiamente investigate e respinte come false dall’Internal Revenue Service prima di riconoscere che le Chiese di Scientology sono organizzazioni religiose non a scopo di lucro che operano per il pubblico beneficio.

La IRS concede l’esenzione fiscale alla Chiesa di Scientology: fine di decenni di conflitti

Il riconoscimento della IRS non solo ha messo fine a decenni di conflitti tra le Chiese e l’agenzia delle tasse, ma ha anche rappresentato una conferma ufficiale della natura religiosa di Scientology e dei suoi benefici per la società nel suo insieme. Le Chiese di Scientology sono riconosciute come organizzazioni religiose esentasse dal governo degli Stati Uniti a livello federale, statale e locale e godono dello stesso trattamento di qualsiasi altra religione.

Gli sforzi delle Chiese di Scientology hanno contribuito a riforme che vanno a beneficio di tutti i cittadini americani. La Carta dei Diritti del contribuente, ora una realtà legislativa, oggi esiste in gran parte grazie alla perseveranza delle Chiese e dei suoi parrocchiani che hanno denunciato i numerosi abusi dell’IRS e chiesto che si ponesse un freno ad abusi futuri. Utilizzando il FOIA, la Chiesa ha in definitiva fatto conoscere all’opinione pubblica la cattiva condotta dell’agenzia e gli errori informatici che avrebbero potuto significare un miliardo di dollari di accertamenti fiscali sbagliati. Molte delle misure adottate dal Congresso per avviare riforme fiscali sono, in larga misura, riconducibili allo straordinario lavoro fatto dagli Scientologist.

E soprattutto, dal 1993, le Chiese di Scientology hanno continuato a dimostrare la correttezza del riconoscimento di esenzione dell’IRS attraverso le loro ampie iniziative comunitarie e i programmi di assistenza che sostengono a un livello senza precedenti per migliorare la società, invertire il declino sociale, risolvere la tossicodipendenza, educare i giovani e il pubblico ai diritti umani, promuovere un codice morale laico scritto da L. Ron Hubbard, combattere l’analfabetismo, fornire soccorso in caso di disastri naturali, eliminare abusi con riforme nel campo della salute mentale, migliorare le comunità locali, migliorare i metodi didattici e altre attività caritatevoli.